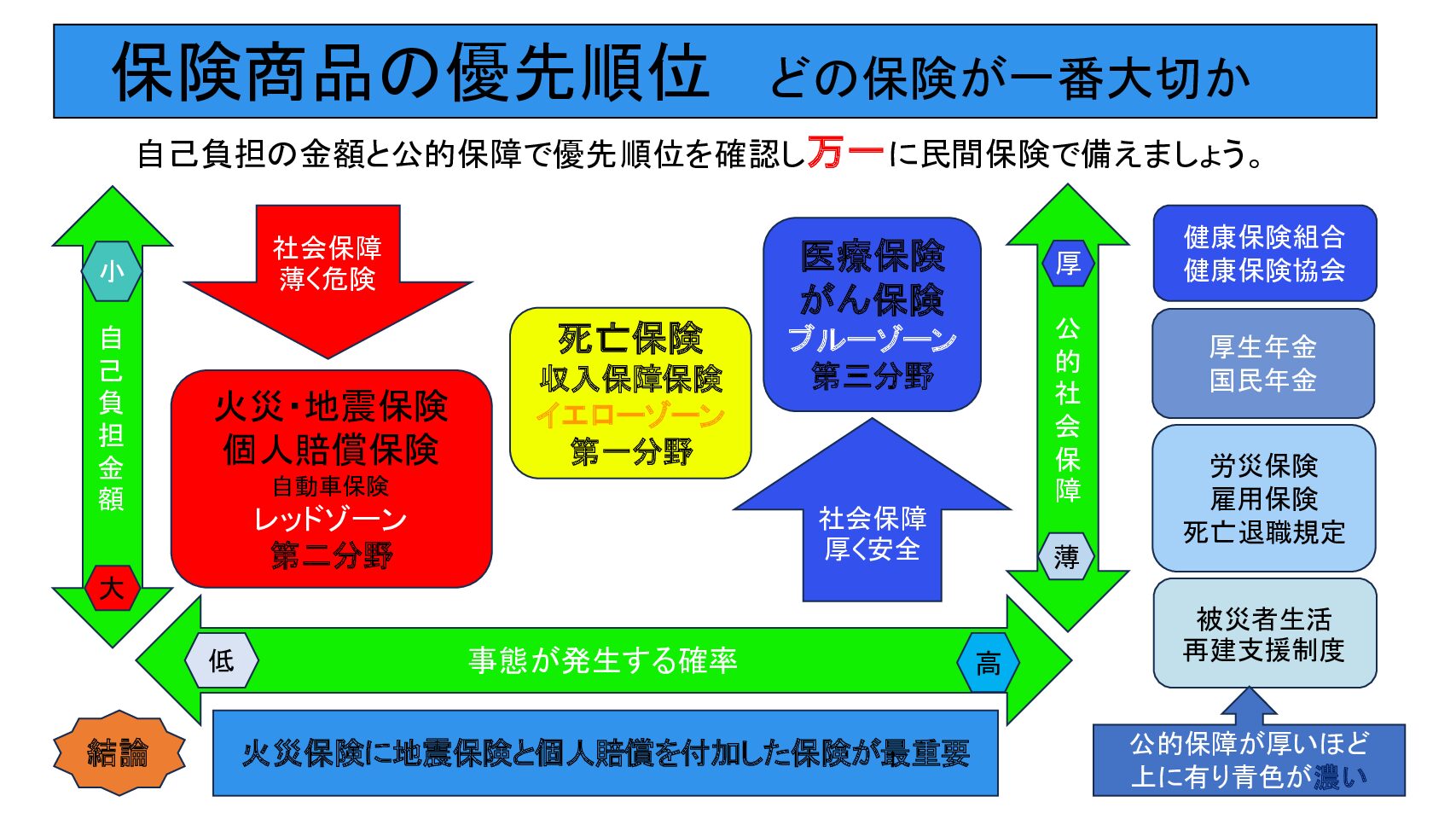

保険は複雑で種類も多く何から考えたら良いかと言う最初の段階から難しい問題です。ですが保険は触れます。匂いもあります。なぜなら保険とはお金です。1万円札と言うお金なのです。この客観的事実を間違えている人は「保険は安心(を買っている)」と勘違いしています。あえて繰り返しますが保険会社がくれる物はお金です。1のお金をもらうために2の保険料を払っていたら赤字であり、その分保険会社の黒字になります。保険料を毎月3千円払っている入院日額3千円の医療保険は1年で合計保険料3万6千円となり同額となる給付金を受け取る為には12日入院しなかれば赤字です。あなたの保険は1年ずつ見て黒字でしょうか。先ずは商品を選ぶ優先順位を知る事から始めましょう。保険は「万一の時の備え」としての金融商品です。優先順位は人生における金銭的リスクの金額の大きさから順位を付けられます。一番は何億もの損害賠償のリスクに対する賠償保険で、二番目は人生で最も高い買い物である自宅への火災・地震保険です。今後そのエビデンスもご説明いたしますが平均的な日本の会社員ならこの2つで十分です。なぜなら日本の公的保障は厚いのに、その保険料をご自身が払っている自覚が無い為に、公的保障に守られている自覚も無いまま、この2つ以外の民間保険料支払いを優先してしまい、公的保障の薄い賠償と火災・地震が御座なりになっているのが平均像だからです。先ず最初にご自身の公的年金と健康保険と所属先の福利厚生制度を確認し、次にご自身の必要な備え:民間保険を検討することから始めましょう。今後このことからご説明していきます。

最初に考える保険の基本

保険を考える前に:生命保険と公的保障

保険を考える前に:生命保険と公的保障