地球温暖化の日本における真に必要な保険は地震保険付き火災保険と個人賠償のみで有ることは他でも申し上げた通りですので今回はその火災保険の正しい入り方についてご説明します。火災保険はその名の通り昭和時代は「火事」に対する保険として始まりました。古い保険や共済ではいまだに火事中心の補償内容の商品もあり、「家」は社会人として一番大きな買い物でもありローンで購入することも一般的ですので最も長い保険期間(ローン支払い期間)が36年ものもいまだに続いている商品もあります。その後民間の保険会社中心に商品競争、開発が進み火事中心から台風等の風災、河川の氾濫や集中豪雨、土砂崩れに対する水災、泥棒による盗難、壁や家具を傷つけた場合の破損汚損、そして特約的な地震保険と補償範囲が広がり今の「火災保険」となりました。一つ一つの補償をオーダーメイドはできず大手4社を中心とした民間の損害保険会社の殆どはこの補償範囲を組み合わせたパターン販売をしており火災と風災は必須の基本補償として他の補償を組み合わせるパターンが殆どです。

そこで「補償範囲」として検討する時に最も大事なのが「水災」と「地震」の2項目です。水災はハザードマップを必ず確認しましょう。生命保険や医療保険の場合は「年齢」「性別」「健康状態」「収入」「家族状況」等の客観的な条件から保障内容を検討するのに対して火災保険は保険料の金額だけで決めてしまう人が大変多いので注意が必要です。平均的な日本人の一生のなかで最も大きい買い物である家族にとって重要な「家」の保険として考えなければならない項目との自覚が大切です。他のブログでも申し上げていますが「生命保険・医療保険」は公的保障が厚いことを理解できれば民間の保険の必要性は殆どないことが分かりますが、逆に「火災保険」「賠償保険」は公的保障は殆どないことを知る機会は無い為、火災保険を安易に保険料のみで考えてしまう人が過半数です。大規模災害で罹災した場合の公的保障は「被災者再建支援制度」ですが最高でも300万円と家を買いなおす資金にはなりません。ニュース等で罹災した家の人のインタビューで「ここに何十年と住んで居るがこんな災害は初めてです」という場面は何度も見た事があると思います。過去のデータに基づいたハザードマップでも確実ではないので、ましてやハザードマップを確認せずに火災保険を考えるのは人生のライフマネージメント、損得勘定を計算する際に大きな落とし穴となってしまいますので必ず確認の上「水災」をつけるかを考えましょう。

また「地震保険」の結論は加入は必須です。科学が進んでも地面の下の出来事はいまだに予測不能なのが人類の現状です。スーパーコンピューターも過去のデータに基づき未来を予想しているだけなので地面の下数十キロの出来事のデータは人類にとって計測不能です。昭和の時代は静岡・東海地方で大地震が起きると報道されていましたが未だに何も起きず、阪神淡路も東日本災害も予測されませんでした。R5年は関東大地震から100年となり各種報道で特集も組まれご存じの方も多いと思いますが関東大震災も阪神淡路も地震自体の被害より、地震の後の火事による被害の方が大きいこともご存じと思いますが「地震の後の火災は、火災保険では補償されない」ことを知っている人は3割程度です。南海トラフも叫ばれる中確りと地震保険を付加しないと火災保険では地震後の火災で保険金は1円も出ないことを知らずに「火災保険に入ってるから地震後の火事も大丈夫」と7割の人が勘違いしています。

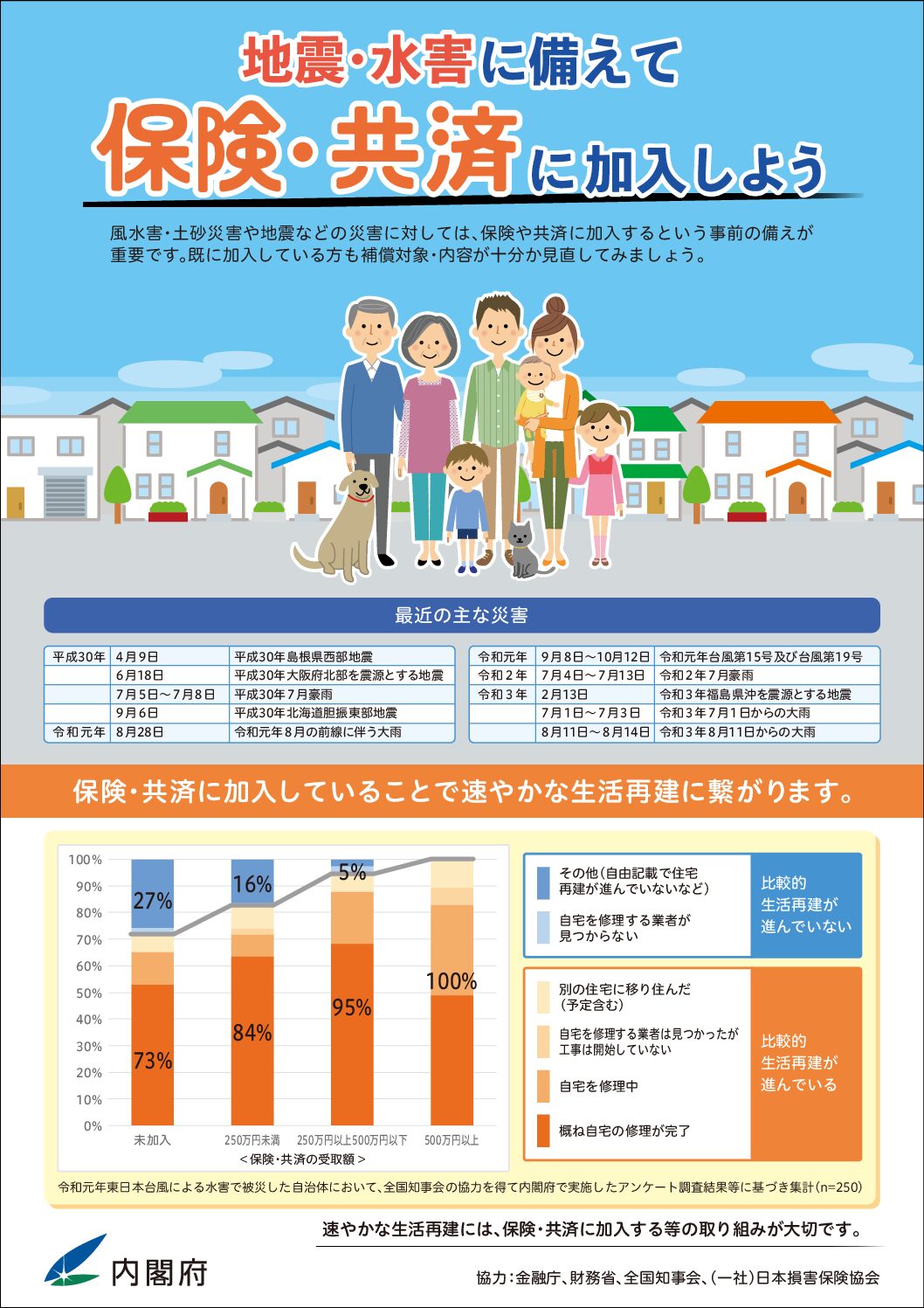

大きめの地震が起きた後、屋根の上にビニールシートが被されたままの家をよく見かけますが「火災保険や地震保険に入ってなかったのかな」と思ってしまいます。昨年の日経新聞記事で地震保険の特集がありその中でファイナンシャルプランナーが「入り過ぎの医療保険を一つやめれば地震保険に入れる。地震保険は必須です」と記載されていました。損害保険協会の地震保険パンフレットをご覧ください。

昨年金融庁は民間生命保険会社への監査項目に「民間保険は公的保障を補完するもの」として公的保障の説明を民間生保に義務付け生保の営業において「公的保障は信じられない」等不安喚起による「あおり営業」を禁じました。公的保険ポータル: 金融庁 (fsa.go.jp)つまり生保の入りすぎに注意せよとの警鐘を鳴らしたこととなります。かたや内閣府は水害や地震に備えて保険に入りましょうと火災保険への加入を推奨しています。201204leaf.pdf (bousai.go.jp)国は生保に入り過ぎず火災保険に確り入れと言っているのです。

水災をハザードマップで検証して地震保険は必ず入る。これが火災保険を考える際の最重要ポイントです。また地球温暖化に伴う自然災害増加により日本の民間損害保険会社にとって火災保険は赤字部門として「値上げ」と「短期化」が進んでいます。ネットを中心とした中小の損保会社の方が保険料が安い場合がありますが1年ごとの保険期間だと毎年値上げに付き合う事にもなりかねないので大手の5年物をできれば一括払い、無理なら5年年払い、それも無理なら月払い5年物が有る会社から選びましょう。また建築年月が古い物と空き家等も加入制限が大手で始まっているので自宅が古い人、親の実家を相続等した空き家や別荘をお持ちの方は早めの見直しが必要となります。備忘録の句 「生保やめ地震入れと国は言う」

保険ランキング

節約・貯蓄ランキング