生命保険の最も安い入り方は、先ず先に公的保障を知ったうえで検討する事です。公的保障は様々なコンテンツ等でも説明されていますのでその確認方法を含めたその基本的な検討の順序をご説明します。

①「国民・厚生年金」と「健康保険」の保障内容を理解すること②勤務先の福利厚生制度(死亡退職金「団体定期保険」「弔慰金」)と団体扱いの保険(共済制度)を社内規定で探し保障内容の内どれが自分に該当するのかを確認し印刷出力して保管すること③民間の損保会社で地震保険付きの火災保険を検討すること。この際に最も大事ながら特約的な商品でもある個人賠償保険を②の団体扱いの保険での加入が最も安い保険料となる事が多いがそのために加入するのは本末転倒なので③の火災保険の特約で加入する事も検討する。④として自動車に乗る人は自動車保険をネット等で検討すること。以上の3~4ステップをこの順序で考えて個人事業主や中小企業で会社の福利厚生が薄い人は民間の生命保険の収入保障を検討する余地があるものの筆者はお金の心配のために余分なお金を払うことに反対する立場をとっていますので3までで十分です。あとは残りのお金は確りと貯蓄と運用と生活や趣味に充てましょう。

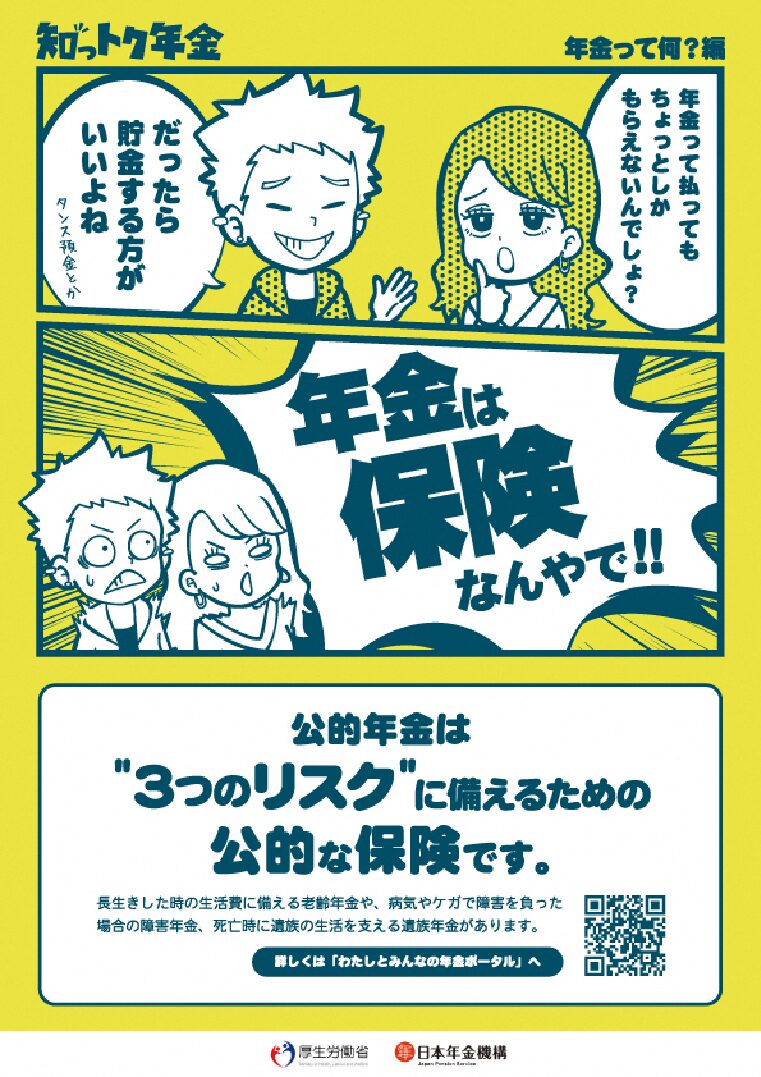

公的保障の確認方法は「厚生労働省」「金融庁」「日本年金機構」等のHPに分かりやすい動画もありますので①の確認としてご覧になる事をお勧めします。今回は下より「年金機構」の動画をご参考までにご覧ください。